Dobbelt væsentlighed - få styr på processen omkring jeres bæredygtighedsrapportering

I forbindelse med den bæredygtighedsrapportering der skal ske i forlængelse af CSRD-direktivets implementering i dansk og europæisk lov, har virksomheder behov for at finde ud af hvad de rapporter om. Og her kommer den nye "dobbelt væsentlighedsanalyse" ind i billedet.

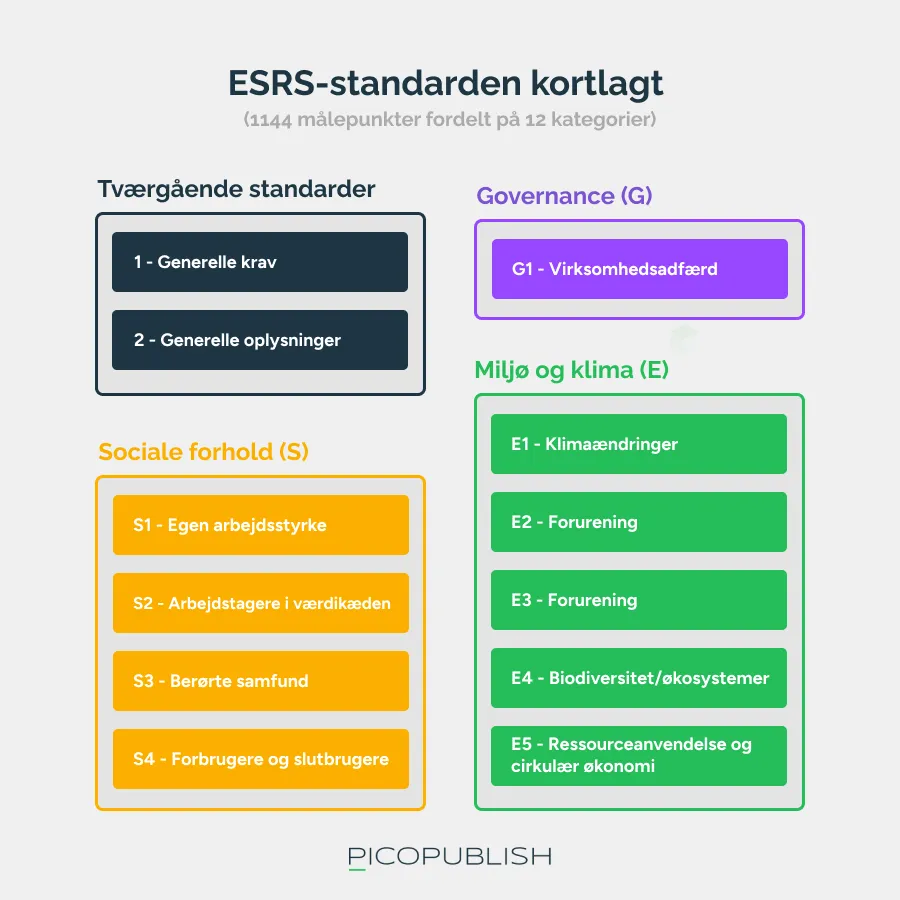

CSRD-rapporteringen skal tage afsæt i ESRS-standarden, der opstiller 1144 mulige målepunkter på tværs af ca. 14 kategorier - alle med relevans for udvalgte ESG-områder.

For at undgå, at alle virksomheder indsamler og rapporterer på samtlige punkter i ESRS-standarden, skal en dobbelt væsentlighedsanalyse bruges til metodisk at udvælge og argumentere for hvilke ESG-områder, virksomheden rapporterer om.

Hvad er en dobbelt væsentlighedsanalyse?

"Dobbelt væsentlighed" er et begreb, der beskriver hvilke miljømæssige, sociale eller governance-relaterede der har stor/størst væsentlighed for en virksomhed.

En dobbelt væsentlighedsanalyse foretages forud for virksomhedens bæredygtighedsrappotering med henblik på at identificere hvilke parametre i ESRS-standarden, virksomheden mener er relevant at medtage i deres rapport.

At noget har "dobbelt væsentlighed" betyder, at virksomheden både påvirker forholdet aktivt, og at de igen påvirkes tilbage af forholdet (fx klimaforandringer, sociale/demografiske træk, ligestilling m.fl.)

Dobbelt væsentlighedsanalysen skal tage højde for alle led i værdikæden:

- Virksomhedens egne aktiviteter

- Upstream-aktiviteter

- Downstream-aktiviteter

Er du klar til en uforpligtende snak?

Har du læst hvad du skulle, og er du klar til at tage en konkret snak om udfordringer, behov og løsninger, er du velkommen til at kontakte os i dag.

Kontakt

Hvorfor lave en dobbelt væsentlighedsanalyse?

Dobbelt væsentlighedsanalysen er et krav i CSRD-direktivet, og dermed et spørgsmål om compliance.

ESRS-standarden der ligger til grund for den bæredygtighedsrapportering som virksomheder skal til at lave i forbindelse med CSRD-rapporten, indeholder 1144 målepunkter. For mange virksomheder vil indsamling af data omkring alle 1144 punkter være en uoverkommelig opgave.

Derfor skal virksomheder bruge en dobbelt væsentlighedsanalyse som et "sorteringsværktøj" i forbindelse med deres rapportering. Analysen vil med stor sandsynlighed hvile på bidrage fra såvel eksterne aktører som interne aktører, der alle fungerer som datakilder for de målepunkter, virksomheder vurderer som værende "væsentlige".

Hvornår er et forhold "væsentligt"?

Når en virksomhed foretager en dobbelt væsentlighedsanalyse, må de stille sig selv følgende spørgsmål:

- Påvirker virksomhedens virke det undersøgte forhold?

- Er vi påvirket af eksterne kræfter i relation til forholdet?

Et konkret forhold kunne være "vandforbrug". I denne forbindelse opstiller ESRS-standardens sektion E3-4 krav om, at virksomheden rapporterer om deres eget vandforbrug, og om de risici og muligheder virksomheden ser i relation til dette forhold.

En risiko kunne være, at virksomheden ligger et sted, hvor adgang til rent vand er besværligt. En mulighed kunne omvendt være, at virksomheden synliggør, hvordan de kan reducere deres vandforbrug og/eller overgå til at anvende en anden ressource i stedet.