ESRS-standarden er jeres primære værktøj i arbejdet med bæredygtighedsrapportering

I EU's nye bæredygtighedsparadigme kommer rapportering af ESG-data til at fylde meget mere end tidligere.

Hvor Dobbelt Væsentlighedsanalysen er jeres metode (og i øvrigt er obligatorisk ifm. CSRD-direktivet), er ESRS-standarden jeres værktøj.

For at komme virksomheder, der fx bliver ramt af kravene i CSRD-direktivet, til undsætning, har EU med hjælp fra den uafhængige finansielle organisation EFRAG udarbejdet en standard for bæredygtighedsrapportering kaldet ESRS (European Sustainability Reporting Standard).

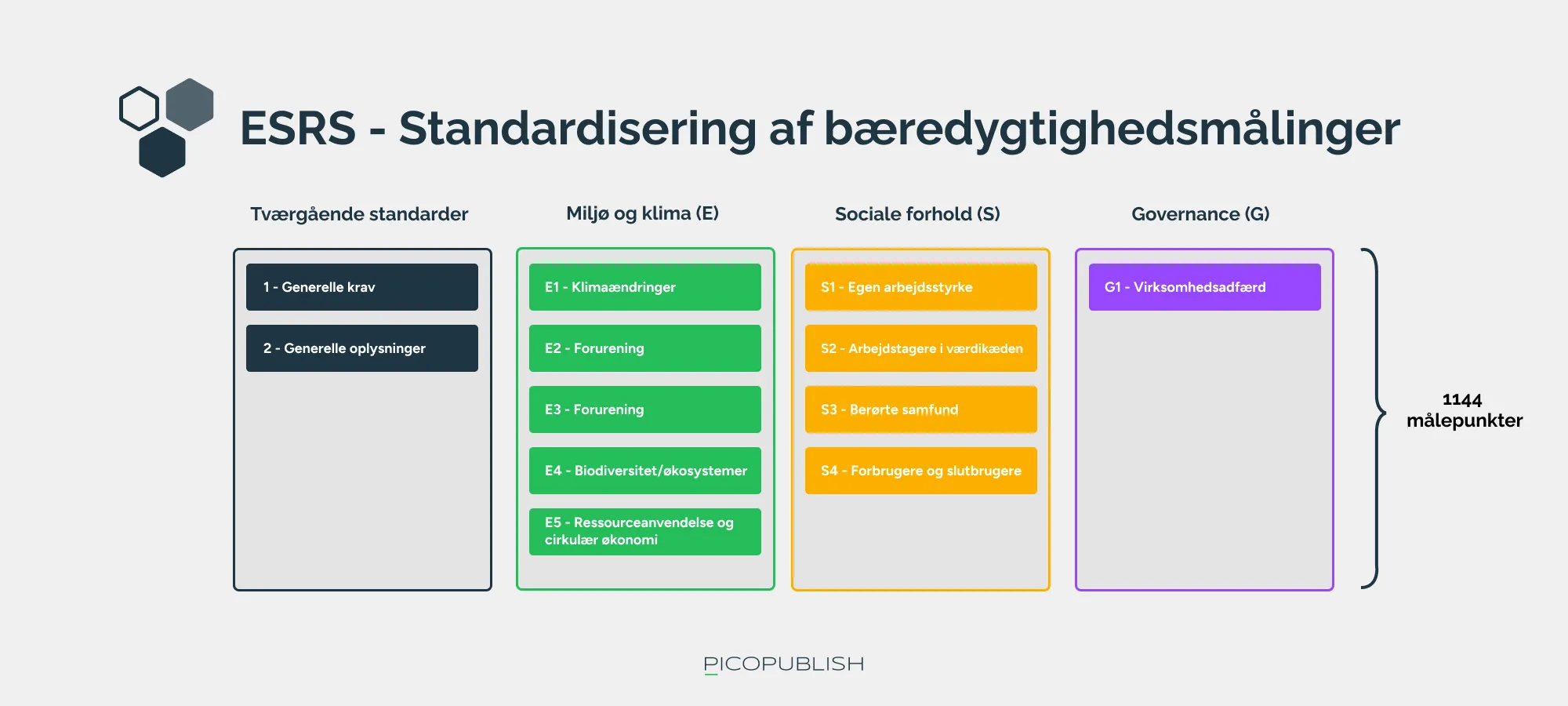

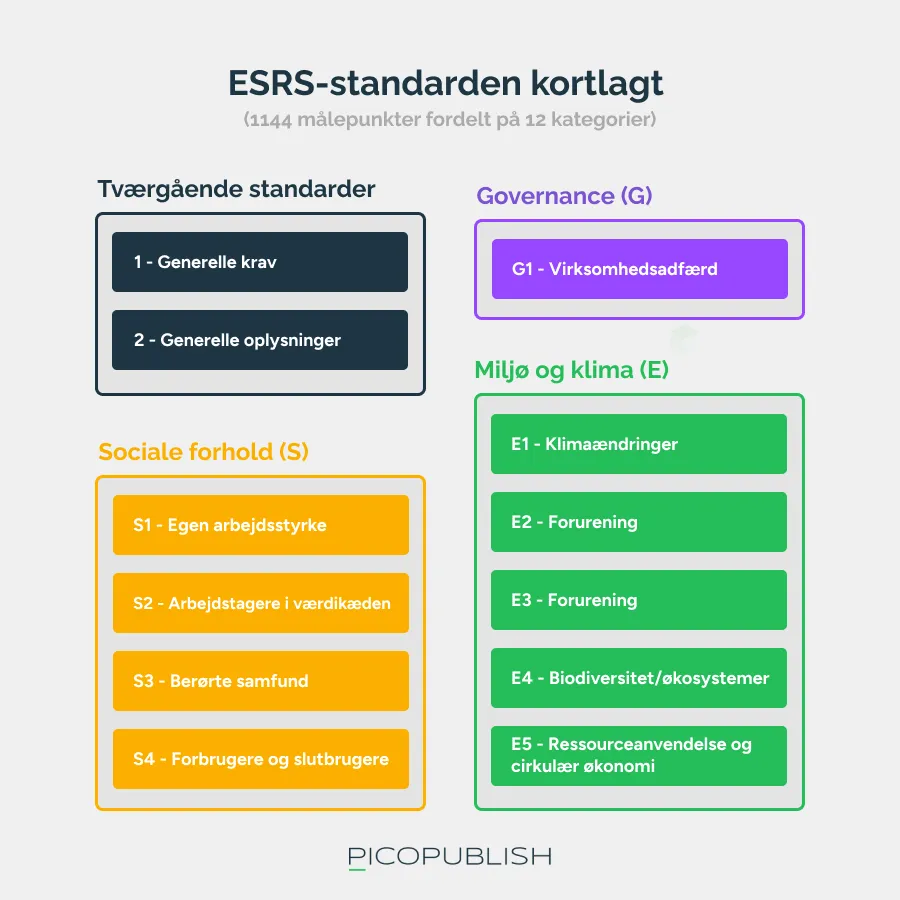

Standarden kortlægger i 12 kategorier de 1144 målepunkter, som virksomheder skal tage stilling til, når de begynder deres bæredygtighedsrapportering i 2024.

ESRS-standarden angiver på tværs af 12 kategorier hvilke 1144 målepunkter, som virksomheder der er omfattet af CSRD-direktivet, skal rapportere om.

Hvad er ESRS-standarden?

ESRS-standarden er tænkt som en vejledning i rapportering af ESG-data for virksomheder, der er omfattet af CSRD-direktivet.

I første omgang er det kun virksomheder med 500+ ansatte, der bliver omfattet af kravene. Det er dog vores forventning, at disse virksomheder vil kræve, at deres mindre underleverandører og samarbejdspartnere leverer ESG-data i forbindelse med virksomhedernes samhandel.

ESRS-standarden hjælper virksomheder med deres rapportering ved at synliggøre:

- hvad virksomheden skal måle,

- hvordan de skal måle

- hvad de skal dokumentere i forbindelse med målingen.

Standarden er udgivet i et foreløbigt format, der løbende opdateres og vedligeholdes. Dette gøres med afsæt i den faktiske rapportering virksomhederne laver som følge af CSRD-direktivets implementering i 2024.

Skal vi snakke data?

Hvis du har lyst til at høre vores bud på, hvordan data kan hjælpe jeres forretning med at eksekvere, vækste og skalere, står vi klar til en uforpligtende snak.

Hvorfor er ESRS-standarden relevant?

ESRS-standarden indeholder de konkrete krav til rapportering, som CSRD-direktivet stiller krav til.

Fordi rapportering af ESG-data er så omfattende et foretagende, som det er, giver det helt lavpraktisk god mening af tage afsæt i ESRS-standarden, når virksomheden skal i gang med sin bæredygtighedsrapportering.

I ESRS-standardens første år vil det være muligt at undlade dokumentation/rapportering på udvalgte områder, da standarden ikke vurderes at være gennemarbejdet på disse områder.

Andre områder i rapporten vil kunne undlades af virksomheder, der ikke vurderer, at der er tale om et forhold, der lever op til kravene om dobbelt væsentlighed.

ESRS - standardisering af bæredygtighedsrapportering

Meget er blevet sagt om den grønne omstilling, som i mange år har været et centralt emne i virksomhedernes CSR-profilering. Dog er "præcis" sjældent et ord, der bliver forbundet med denne diskurs.

I de senere år er begreber som "Greenwashing" blevet en væsentlig del af debatten. I 2022, blev der afsagt dom i en sag, hvor en virksomhed blev dømt for at markedsføre PVC-berigede produkter som "miljøvenlige".

Bæredygtighedsstandarder og CSRD

For at gøre bæredygtighedsrapportering mere præcis og kvantificerbar, har EU i samarbejde med EFRAG udviklet ESRS-standarden, som udgør fundamentet for CSRD-rapporteringen.

EFRAG (European Financial Reporting Advisory Group) bistår EU i at udforme lovgivning og standarder for finansiel rapportering. Med ESRS (European Sustainability Reporting Standards) har EFRAG skabt en omfattende rapporteringsskabelon bestående af 1144 punkter, der tjener som grundlag for virksomhedernes CSRD-rapportering.

Rapportering af "væsentlige" parametre

Virksomhederne påkræves at foretage en dobbelt væsentlighedsvurdering for at afgøre relevansen af forskellige sociale, miljømæssige eller samfundsmæssige forhold til rapportering. Dette dobbelte væsentlighedsprincip sikrer, at virksomheder overvejer både deres indvirkning på og deres påvirkning af ESG-parametre.

Derved opfordres virksomheder til at stille sig selv overfor et etisk og moralsk spejl, når de rapporterer om forhold, der berører personale, miljø, ansættelsesforhold og generelle tendenser i lokalsamfundet.

ESRS-standarden: en omfattende rapporterings-ramme

ESRS-standarden omfatter 12 kategorier:

- General principles

- General disclosures

- Climate Change

- Pollution

- Water & marine resources

- Biodiversity & ecosystems

- Resource use and circular economy

- Own workforce

- Workers in the value chain

- Affected communities

- Consumers and end-users

- Business conduct

Disse kategorier afspejler bredden af bæredygtighedsrapporteringens omfang. Både store og små virksomheder skal forberede sig på, at data om disse områder snart vil blive en afgørende faktor i deres handelsrelationer.

De virksomheder, der har de nødvendige data, bliver attraktive handelspartnere, mens dem uden data risikerer at blive udelukket fra de forsyningskæder, hvor elektronisk dataudveksling (EDI) bliver en forudsætning for samarbejde.

Hvordan hænger ESRS sammen med andre bæredygtighedsbegreber?

ESRS (European Sustainability Reporting Standards) er udarbejdet af EFRAG, der er en privat, EU-støttet rådgivningsvirksomhed, som udarbejder retningslinjer for bl.a. finansiel rapportering i Europa.

Sådan hænger ESRS og CSRD sammen - den bagvedliggende rapporteringsstandard

CSRD-rapporten skal kort og godt tage afsæt i ESRS-standarden. ESRS-standarden rummer 14 kategorier og 1144 målepunkter, som virksomheder i større eller mindre grad skal tage stilling til, når de udarbejder deres ESG-rapporter.

Sådan hænger ESRS og DPP sammen - den bagvedliggende rapporteringsstandard

DPP og ESRS har det til fælles, at de begge er værktøjer til måling og rapportering af ESG-data.

DPP-konceptet er fortsat så nyt, at vi endnu ikke ved, hvilke krav der vil blive stillet til virksomhederne.

Særligt for DPP er det dog, at vi her snakker om produkt-relatere data. I dette sammenhæng markerer PIM-systemet sig som en oplagt kandidat til at indsamle, organisere og publicere de nødvendige data. Det har vi skrevet en artikel om her - "Hvorfor er EU's kommende "Digitale Produkt Pas" interessant for PIM-systemejere?".

VSME - en "mini ESRS-standard" til SVM'er

VSME står for "Voluntary reporting standard for SMEs (VSME)", og er en mini-udgave af EU's ESRS-standarder, der primært er tiltænkt virksomheder med 500+ ansatte/en årlig omsætning på 250+ mio DKK.

VSME-standarden er opdelt i to moduler:

-

Et basis modul: Tiltænkt mikrovirksomheder og fungerer som minimumskrav for andre virksomheder.

-

Et "omfattende" (comprehensive) modul: Indeholder yderligere datapunkter, der sandsynligvis vil blive efterspurgt af banker, investorer og større kunder ud over basisoplysningerne.

Dataformater og rapporteringskrav

Virksomheder skal rapportere data i specifikke formater for at sikre konsistens og sammenlignelighed:

-

Energi- og drivhusgasemissioner: Energiforbrug rapporteres i megawatt-timer (MWh) med opdeling mellem fossile brændstoffer og elektricitet. Drivhusgasemissioner opgøres i tons CO₂-ækvivalenter (tCO₂eq) og opdeles i Scope 1 (direkte emissioner) og Scope 2 (indirekte emissioner fra køb af energi).

-

Forurening: Oplysninger om udledninger til luft, vand og jord, herunder specifikke forurenende stoffer og mængder.

-

Biodiversitet: Beskrivelse af aktiviteter, der påvirker biodiversitet, og eventuelle beskyttelsesforanstaltninger.

-

Vandforbrug: Total vandforbrug i kubikmeter (m³) med detaljer om kilder og eventuel genanvendelse.

-

Ressourceanvendelse og affald: Mængder af anvendte materialer og produceret affald, herunder genanvendelsesrater.

-

Arbejdsstyrke: Data om antal ansatte, kønsfordeling, ansættelsestyper, arbejdsmiljøindikatorer som ulykkesfrekvens, og oplysninger om løn og træningsaktiviteter.

-

Governance: Oplysninger om eventuelle domme eller bøder relateret til korruption og bestikkelse samt kønsdiversitet i ledelsen.

Ved at følge VSME-standarden kan små og mellemstore virksomheder strukturere deres bæredygtighedsrapportering på en måde, der opfylder interessenters informationsbehov og understøtter deres egen bæredygtige udvikling.

Du kan læse mere om VSME-standarden her: https://www.efrag.org/en/projects/voluntary-reporting-standard-for-smes-vsme/concluded

Læs mere om bæredygtighedsrapportering

Er du klar til en uforpligtende snak?

Har du læst hvad du skulle, og er du klar til at tage en konkret snak om udfordringer, behov og løsninger, er du velkommen til at kontakte os i dag.

Kontakt