Bæredygtighedsrapportering bliver obligatorisk fra og med 2024 - og rammer både store og små virksomheder!

CSRD (eller "Corporate Sustainability Reporting Directive") er et EU-direktiv, der påbyder virksomheder med mere end 500 ansatte, at rapportere om deres bæredygtighedsprofil. Direktivet bliver indarbejdet i dansk lovgivning fra 1. juli, 2024.

I første omgang rammer kravene i CSRD-direktivet virksomheder i regnskabsklasse D med 500+ ansatte. Mindre virksomheder bliver dog indirekte påvirket af de krav der stilles til de større virksomheder, hvor bl.a. "CO2-udledning i leverandørkæden" bliver et målepunkt.

Uanset om du er en større eller mindre virksomhed, får du med stor sandsynlighed behov for at kunne arbejde struktureret med data, når CSRD-direktivet træder i kraft i 2024.

Hvad er CSRD?

CSRD står for "Corporate Sustainability Reporting Directive", og er et EU-direktiv, der underlægger virksomheder at rapportere om arbejde med bæredygtighed.

CSRD-direktivet fra EU kræver kort og godt, at virksomheder med over 500 ansatte integrerer bæredygtighedsrapportering som en del af deres nuværende ledelsesberetning.

At noget er et "direktiv", betyder, at direktivets retningslinjer skal implementeres og håndhæves via national lov. I Danmark kan vi forvente, at første udspil til dette er vedtaget og implementeret fra 1. juli, 2024 (rettelse til årsregnskabsloven, 22. maj, 2024).

Hvorfor er CSRD-direktivet væsentligt?

Indholdet af CSRD-direktivet bliver i 2024 håndhævet via lovgivning - og dermed et spørgsmål om compliance.

For store virksomheder med mere end 500 ansatte, betyder CSRD-direktivet i første omgang, at man skal til at beskæftige sig med ESG-data og bæredygtighedsrapportering i et helt andet omfang, end hvad man tidligere har været vant til.

For mindre virksomheder, der ikke er omfattet af reglen om 500 ansatte, kan man så småt begynde at forberede sig på, at større virksomheder i værdikæden stiller krav til, at der kan leveres data om produkter og services, der handles på tværs af virksomhederne.

Skal vi snakke data?

Hvis du har lyst til at høre vores bud på, hvordan data kan hjælpe jeres forretning med at eksekvere, vækste og skalere, står vi klar til en uforpligtende snak.

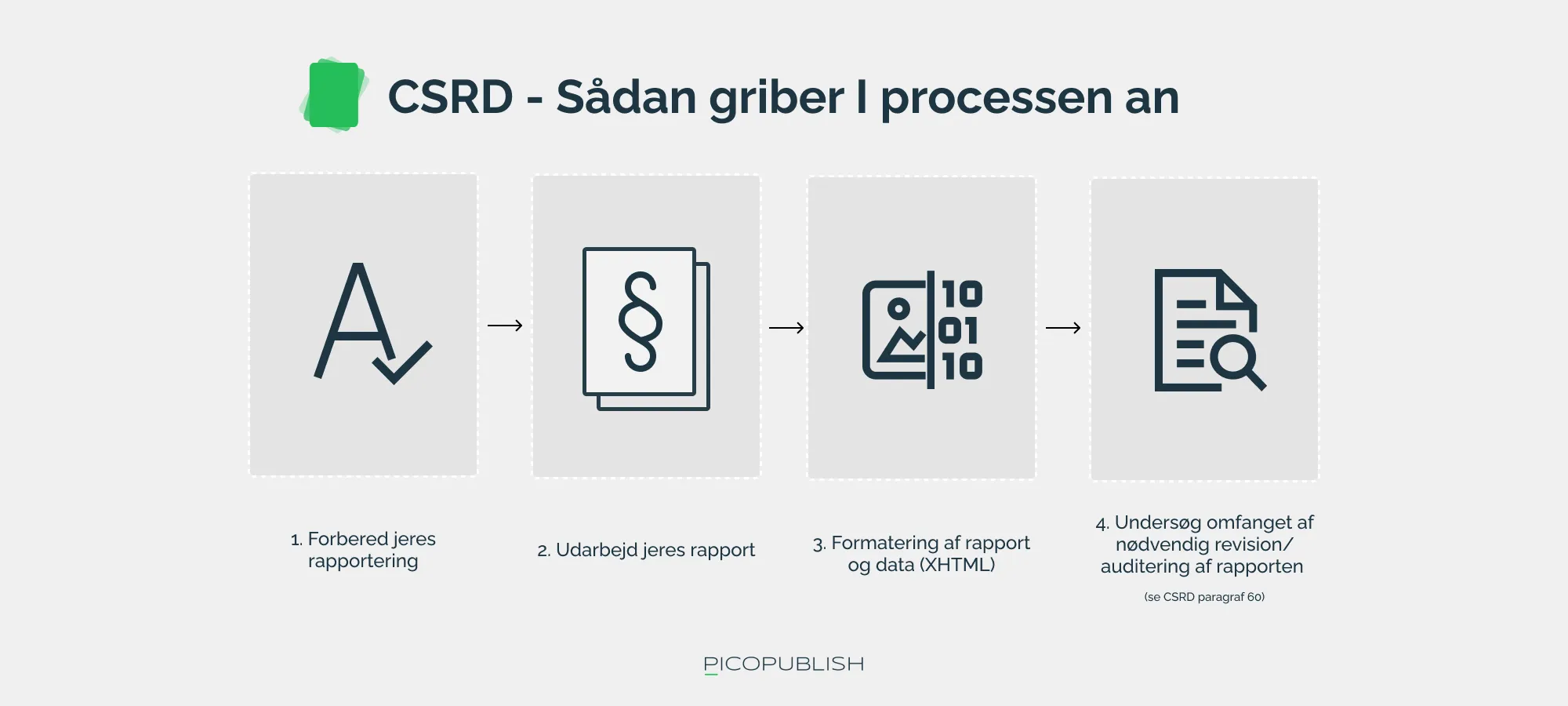

Hvordan griber vi vores bæredygtighedsrapportering an?

Start med at danne jer et overblik over den proces, som CSRD-direktivet og ESRS-standarden skitserer.

I grove træk skal I gøre følgende:

- Nedsæt en fast arbejdsgruppe, med ansvar for rapporteringen

- Foretag en dobbelt væsentlighedsanalyse

- Analysér og kortlæg virksomhedens påvirkning på relevante ESG-områder

- Udarbejd jeres bæredygtighedsrapport

CSRD-rapporten har til formål at gøre virksomheder opmærksomme på hvordan de påvirker samfund og miljø omkring dem, og hvordan de har tænkt sig, at gøre en positiv forskel på disse områder fremadrettet.

Hvad er CSRD-direktivet, og hvem er omfattet af det?

CSRD-direktivet fra EU kræver, at virksomheder med over 500 ansatte integrerer bæredygtighedsrapportering som en del af deres nuværende ledelsesberetning.

Denne nye rapporteringsform (ofte refereret til som en "ESG-rapport") repræsenterer en udvidelse af de finansielle rapporter, som virksomheder typisk laver i dag, ved at inkludere krav om tilføjelsen af bæredygtighedsrelaterede data.

Ifølge det danske lovforslag om implementering af CSRD skal store virksomheder medtage et særskilt afsnit i deres ledelsesberetning, der beskriver virksomhedens bæredygtighedsindvirkning og -initiativer.

Dette afsnit skal indeholde oplysninger nødvendige for at forstå virksomhedens bæredygtighedspåvirkning og den indflydelse bæredygtighedsspørgsmål har på virksomhedens udvikling, resultater, og situation. Det er vigtigt, at virksomheden også beskriver den proces, den har anvendt til at identificere de relevante oplysninger for rapporteringen.

Denne nye rapporteringsform skifter fokus fra udelukkende finansielle aspekter til også at omfatte bæredygtighedsrelaterede områder, og skal følge ESRS-standarden, der er opdelt i 14 kategorier med i alt 1144 målepunkter. Det er dog ikke nødvendigt for virksomheder at rapportere om alle punkter, men kun dem, der anses for væsentlige baseret på princippet om "dobbelt væsentlighed".

Dobbelt Væsentlighed; tilpasning af Rapporteringsomfanget

Når virksomheder - store som små - skal i gang med deres bæredygtighedsrapportering, skal de i første omgang skele til ESRS-standarden for at finde svar på hvilke data, de skal rapportere.

For at undgå, at alle virksomheder rapporterer på samtlige 1144 målepunkter i standarden, har man indført et princip om "double materiality" (eller "dobbelt væsentlighed").

Det betyder, at virksomheder kan vælge kun at rapportere på forhold, der har en særlig relevant indvirkning på mennesker eller miljø, eller er af særlig finansiel betydning for virksomheden selv. Fravælger en virksomhed et rapporteringsområde, skal de redegøre for til- og fravalg.

Som nævnt i citatet herover, skal virksomheden oplyse om "den proces, den har gennemført for at identificere de oplysninger, som er medtaget i rapporteringen" - og her er dobbelt væsentlighedsanalysen central.

CSRD's - rammer både store og små Virksomheder

På trods af at direktivet i første omgang kun rammer større virksomheder (500+ ansatte), forudsér vi, at også de mindre virksomheder vil blive ramt.

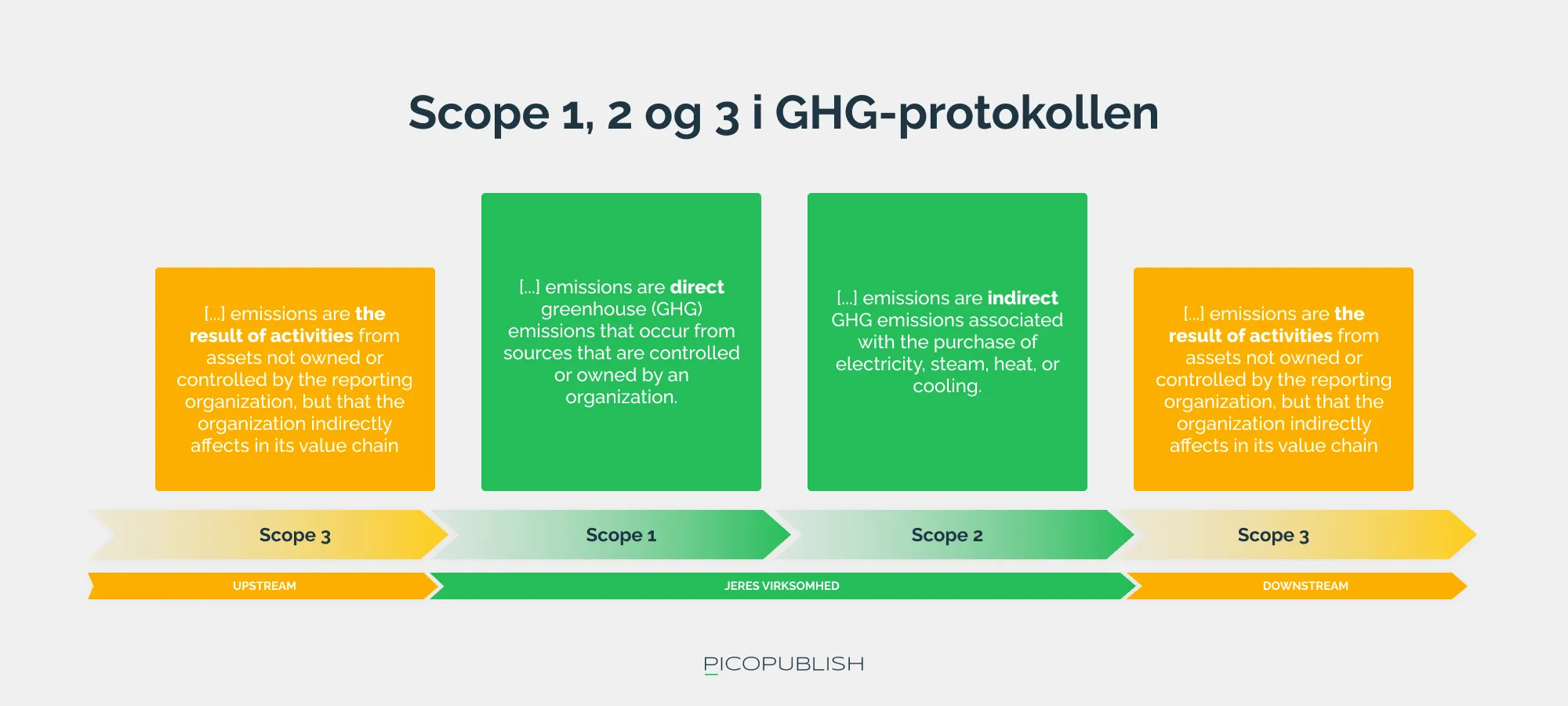

Det skyldes først og fremmest, at de virksomheder der bliver ramt direkte af de nye krav, skal rapportere om den samlede CO2E-udledning i HELE deres værdikæde (også kaldet "scope 2" og "scope 3").

En konsekvens af dette kan være, at en større virksomhed fravælger samarbejde med en bestemt virksomhed, hvis ikke denne kan levere de nødvendige data. For mindre virksomheder bliver håndtering og rapportering af bæredygtighedsdata derfor et helt centralt spørgsmål, når de samhandler med større virksomheder.

Hvordan understøtter PIM arbejdet med CSRD?

De nye krav til bæredygtighedsrapportering giver berørte virksomheder et øget behov for at kunne arbejde struktureret med data. Og derfor er der mange fordele forbundet med at placere PIM-systemet som et centralt led i den indsamling, strukturering og rapportering af data, den nye lovgivning stiller krav til.

Sådan understøtter PIM-systemet indsamling af bæredygtighedsdata

For en typisk produktionsvirksomhed vil de såkaldte "Scope 3 krav" ramme hårdt. De såkaldte Scope 3-krav påbyder virksomheder at kigge på emissioner (CO2E) i HELE deres værdikæde.

Virksomheder der sourcer materialer, emballage osv. fra udenlandske aktører kommer med andre ord til at skulle føre regnskab over fx:

- Hvor køber jeg mit produkt?

- Hvor langt skal mit produkt fragtes?

- Hvordan fragtes mit produkt?

- ... Og hvordan ser mit Scope 3-regnskab for CO2E-udledninger så ud?

Virksomheder kommer altså til at skulle holde styr på en væsentlig mængde af data, der beskriver, hvordan de og deres produkter påvirker miljøet i hele produktets levetid.

PIM-systemer er bygget med åbenhed for øje

PIM-systemet er naturligvis ikke den eneste system-type, der kan understøtte virksomheder i deres håndtering af de nye datakrav.

Til gengæld er PIM-systemet bygget med åbenhed for øje, og det gør udvikling af integrationer, automatisering af berigelse og udveksling af data meget lettere, end hvis du begynder at udvide dit ERP-system.

Ønsker I at gøre dataindsamlingen mere strømlinet og lettere for jeres handelspartnere, kunne I fx overveje at udarbejde en række leverandørdata-ark, der kunne indgå i forhandlinger med jeres samarbejdspartnere.

Det ved vi IKKE endnu - høringssvar og kritik

Forskellige aktører har ifm. den offentlige høring af lovforslaget tilkendegivet deres holdning til den kommende lovgivning. Den feedback der offentligt er lagt frem, peger på en række udfordringer og uafklarede spørgsmål (https://hoeringsportalen.dk/Hearing/Details/67963).

Danske revisorer (FSR) - "En større omstilling af rapporteringsproces- og systemer"

I deres høringssvar påpeger FSR, at de kommende krav til bæredygtighedsrapportering stiller store krav til virksomhederne. De peger konkret på en række udfordringer i den nuværende udlægning af lovforslaget:

- Lovforslaget bærer præg af dårlige og upræcise formuleringer, der besværliggør validering af rapportindholdet

- Det må forventes, at mange virksomheder, også de helt store, kan få vanskeligheder ved at opnå et fuldt ud tilfredsstillende niveau i bæredygtighedsrapporteringen i de første år

- Der er få eller ingen vejledning til forståelse af de fremsatte krav

- Det forventes, at bæredygtighedsrapporteringen kommer til at indeholde flere skøn, usikkerheder og vurderinger, end den øvrige, generelle finansielle rapportering normalt indeholder

Fra revisorerne, der i udgangspunktet placeres som en central del af den proces for auditering, som bæredygtighedsrapporteringen også underlægges, tegnes der altså et billede af en måske lidt forhastet og rodet lovgivning.

Af samme grund ytrer FSR også, at de forventer, at der i de første år af rapporteringens implementering, vil blive slækket på kravene, så virksomhederne kan finde rette niveau og procedure.

Dansk Erhverv - "[...] de kommende ESRS-standarder bliver særdeles byrdefulde"

Dansk Erhverv repræsenterer en række af de virksomheder, der i første omgang bliver ramt af CSRD-direktivet - herunder også ESRS-standarden. Dansk Erhverv har følgende kommentarer til lovforslaget:

- At lovforslaget først forventes vedtaget pr. 1. juli, 2024, men virker med tilbagevirkende kraft (altså pr. 1. januar 2024) betragtes som et brud på grundlæggende retsprincipper

- Der mangler adgang til vejledning for små- og mellemstore virksomheder - måske særligt fra det offentlige

- Dansk Erhverv finder det afgørende, at lovgivningen i Danmark bliver proportionel med lovgivningen i andre lande. Er lovgivningen i Danmark for stram, vil danske virksomheder få reduceret deres konkurrenceevne

Resterende høringssvar

De resterende høringssvar kan læses her: https://prodstoragehoeringspo.blob.core.windows.net/9301cfec-9110-44f5-8cde-4883dee48262/Samlet%20liste%20over%20h%C3%B8ringssvar%202.0.pdf

Læs mere om bæredygtighedsrapportering

Er du klar til en uforpligtende snak?

Har du læst hvad du skulle, og er du klar til at tage en konkret snak om udfordringer, behov og løsninger, er du velkommen til at kontakte os i dag.

Kontakt