Bliv klogere på hvad ESG-begrebet er for en størrelse

I EU's nye bæredygtighedsagenda rettes der bl.a. fokus på rapportering af data relateret til sociale, miljømæssige forhold samt til forhold omkring virksomhedsdrift (eller "governance"). Rapporteringen skal hjælpe med at synliggøre hvordan virksomheder i dag bidrager til et mere bæredygtigt samfund, og hvordan de fremover kan gøre endnu mere.

ESG er kort og godt en samlende betegnelse for alle data, der falder i kategorierne "Environmental", "Social" eller "Governance". I EU's ny-udviklede standard til måling af bæredygtighedsinitiativer, ESRS, er de godt 1144 omfattede målepunkter inddelt i kategorier, der direkte modsvarer ESG-kategoriseringen.

ESG bliver med stor sandsynlighed et begreb, mange virksomheder kommer til at stemple deres bæredygtighedsprogrammer og -projekter med.

ESG-begrebet - hvorfor skal vi beskæftige os med det?

"ESG-data" eller "ESG-rapportering" er en grundlæggende klassificering inden for virksomhedsrapportering, der dækker tre centrale områder:

- Environmental (Miljømæssige aspekter)

- Social (Sociale forhold)

- Governance (Virksomhedsledelse og -styring)

Disse områder bliver fra 2024 centrale i virksomhedernes rapporteringsforpligtelser, da EU i disse dage udruller en lang række direktiver og forordninger, der er vedtaget ved lov.

Lovkrav om ESG-rapportering

Med implementeringen af direktiver som CSRD bliver det obligatorisk for virksomheder at rapportere om ESG-relaterede data. Dette understreger nødvendigheden af, at virksomheder sætter sig ind i den nyeste lovgivning, krav, og de værktøjer, der er tilgængelige for at facilitere bæredygtighedsrapportering.

Der hersker stadig usikkerhed om, hvordan bæredygtighedsrapportering specifikt vil påvirke danske virksomheder.

Forventningen er, at CSRD-principper vil være implementeret i dansk lovgivning fra 1. juli 2024, mens virksomheder med over 500 ansatte allerede fra 1. januar 2024 skal overholde disse rapporteringskrav.

Eftersom at virksomheder med mere end 500 ansatte allerede fra 1. januar 2024 er underlagt rapporteringskrav, har flere rettet kritik imod, at man indfører lovgivning med tilbagevirkende kraft. Derfor bliver det også interessant at følge med i den juridiske udvikling, da sanktioner, bødestørrelser mv. pt. er ukendt.

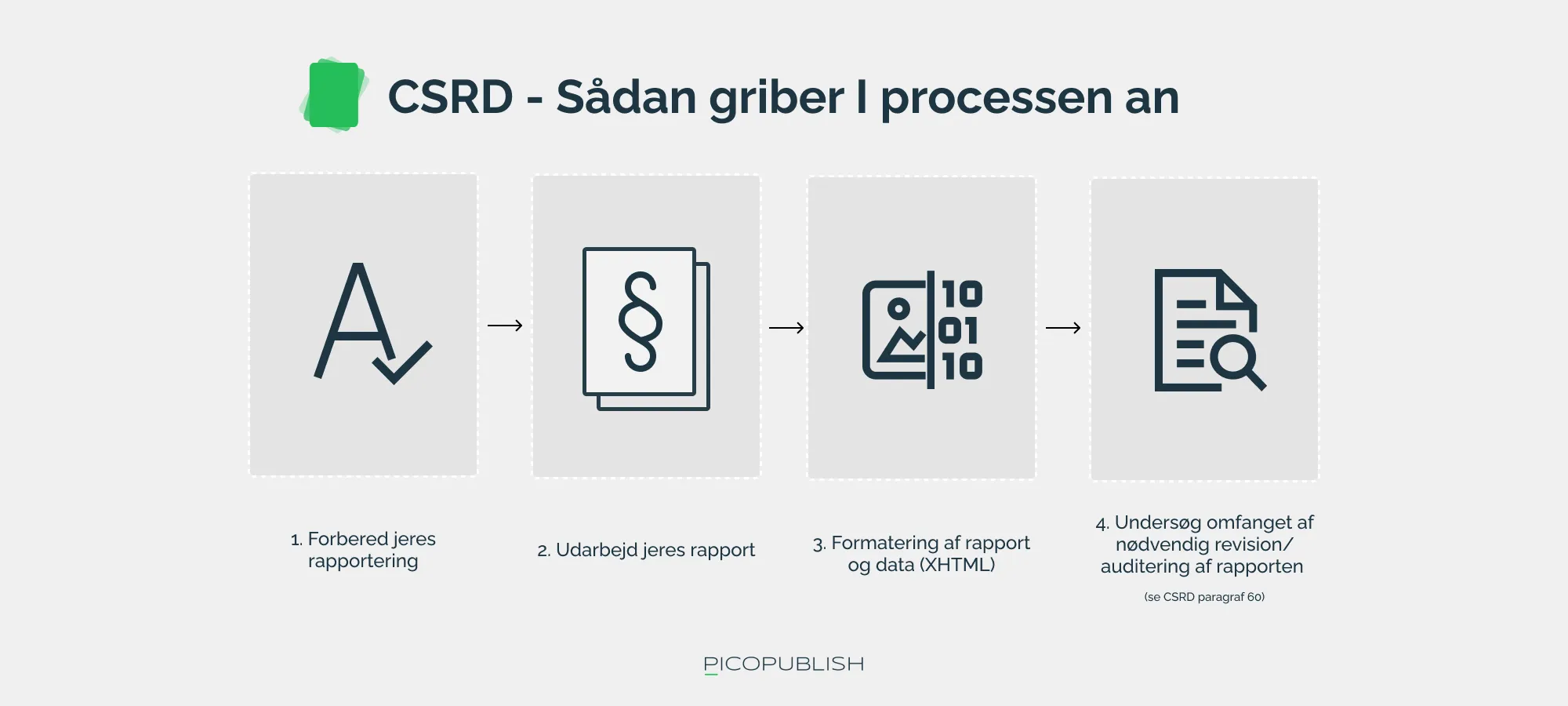

CSRD - Corporate Sustainability Reporting Directive (rammer virksomheder i 2024)

CSRD (eller "Corporate Sustainability Reporting Directive") er et EU-direktiv, der påbyder virksomheder med mere end 500 ansatte, at rapportere om deres bæredygtighedsprofil. Direktivet bliver indarbejdet i dansk lovgivning i løbet af 2024.

I første omgang rammer kravene til bæredygtighedsrapporteringen i CSRD-direktivet virksomheder i regnskabsklasse D med 500+ ansatte. Mindre virksomheder bliver dog indirekte påvirket af de krav der stilles til de større virksomheder, hvor bl.a. "CO2-udledning i leverandørkæden" bliver et målepunkt.

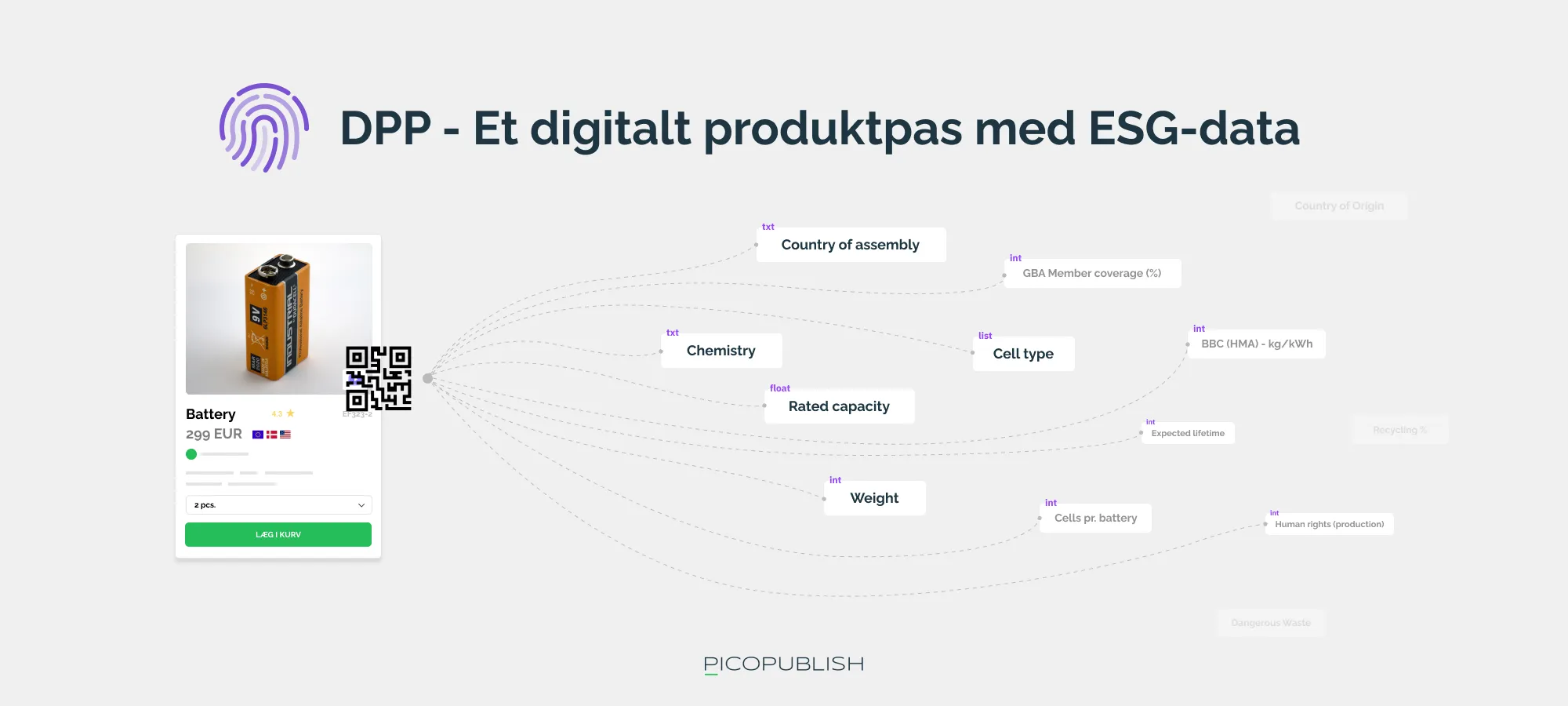

DPP - Et nyt digitalt produktpas (dato for implementering ukendt)

Præcis ligesom det pas vi kender, så er det digitale produkt pas et dokument, der skal følge produktet på dets rejse - fra produktion til udfasning. Passets funktion er, at være den primære kilde til information om produktets bæredygtighedsprofil, herunder muligheder for genanvendelse.

Det digitale produktpas er født i og af EU, og er på nuværende tidspunkt stadig en teoretisk konstruktion, der skal modnes, bl.a. igennem en række ”Call for proposals”, hvor forhold relateret til format og omfang skal præciseres.

I 2022 udgav en EU-komité dokumentet ”On making sustainable products the norm”, hvori det digitale produktpas beskrives:

“Digital product passports will be the norm for all products regulated under the ESPR, enabling products to be tagged, identified and linked to data relevant to their circularity and sustainability […] Depending on the product concerned, this can include information on energy use, recycled content, presence of substances of concern, durability, reparability, including a reparability score, spare part availability and recyclability.” (Kilde; Europa.eu)

Direktiver og forordninger i ESG-kategorien

EU har sat sig det ambitiøse mål at blive et CO2-neutralt kontinent inden 2050. For at understøtte en grøn omstilling, udarbejder EU en række lovgivningsinitiativer, der adresserer forskellige aspekter af bæredygtighed og miljøbeskyttelse.

Direktivet 94/62 om emballage og emballageaffald (rammer virksomheder i 2024)

Et af de direktiver der træder i kraft pr. 2024, er Direktiv 94/62/EF. Direktivet berører virksomheders ansvar i forbindelse med håndtering (fx produktion/afskaffelse) af emballage.

Et "direktiv" er EU-lovgivning, der skal tilpasses og indføres i den nationale lovgivning hos de enkelte medlemslande. Dette står i kontrast til en "forordning", hvor EU's lovord er direkte gældende.

Med 92/64/EF håber EU at:

- Reducere mængden emballage-affald

- Promovere genbrug, genanvendelse og genvinding af emballage-affald

Kort sagt - EU ønsker en mere cirkulær økonomi, hvor alle materialer får en længere livsscyklus:

"By end of 2024, EU countries should ensure that producer responsibility schemes* are established for all packaging. Producer responsibility schemes provide for the financing or financing and organisation of the return and/or collection of used packaging and/or packaging waste and its channelling to the most appropriate waste management option, as well as for reuse or recycling of the collected packaging and packaging waste." (Kilde: EUR-LEX)