Forstå hvordan EU's initiativer for bæredygtighed hænger sammen

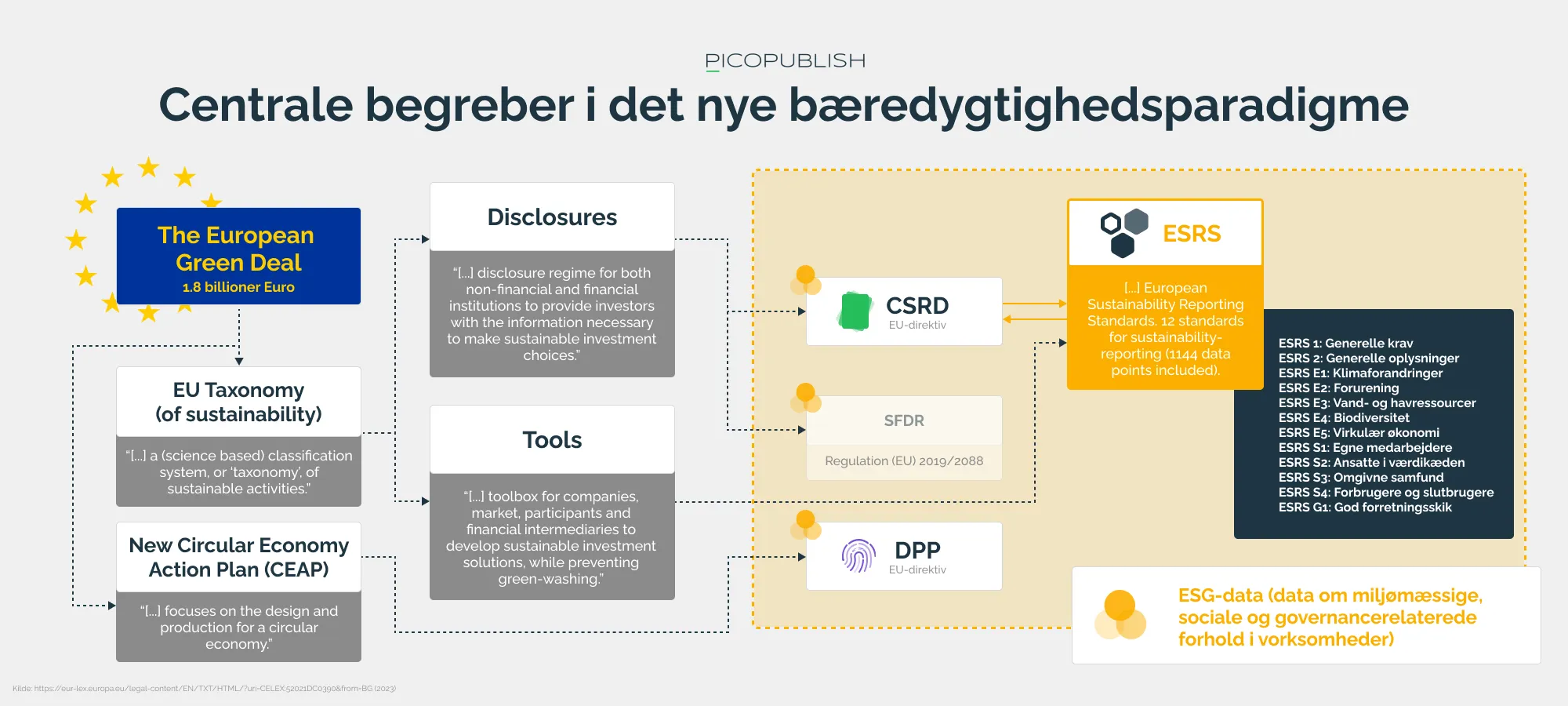

Bæredygtighed er et komplekst område, især når ny EU-lovgivning, forkortelser og akronymer indgår i ligningen. For at forstå, hvordan bæredygtighed gennem lovgivning bliver en integreret del af moderne virksomheders realitet, er det nødvendigt at dykke ned i EU's mange direktiver og forordninger, såsom CSRD (Corporate Sustainability Reporting Directive).

EU's krav er blevet mere konkrete og målbare. Ordlyden i lovgivningen er præcis, og der udvikles værktøjer, der gør det lettere at måle CO2-udslip. Standarder som ESRS (European Sustainability Reporting Standards) tilbyder virksomheder bedre forudsætninger for at agere bæredygtigt.

I denne sektion vil vi udforske sammenhængen mellem centrale begreber som ESG (Environmental, Social, Governance), CSRD, DPP (Digital Product Passport) og ESRS. Disse er alle nøgleelementer i den nye bølge af lovgivning, som EU aktuelt implementerer.

EU's Green Deal har et budget på ca. 600 milliarder euro, der frem mod 2050 skal hjælpe med at sikre, at EU bliver klimaneutralt ("zero net emission").

The European Green Deal - hvor det hele starter

EU's fokus på at tackle de klimaudfordringer, verden står overfor, har ført til udarbejdelsen af The European Green Deal. Aftalen indebærer blandt andet, at EU planlægger at afsætte 600 mia. EUR fra NextGenerationEU-puljen til at støtte en række bæredygtighedsinitiativer.

Målsætningen: et klimaneutralt EU inden 2050.

Det overordnede mål er at gøre EU klimaneutralt inden 2050. For at nå dette mål vil EU i de kommende år lancere en række initiativer, der gennem direktiver og forordninger skal fremme den grønne omstilling. Med andre ord betyder det, at EU udarbejder ny klimalovgivning, som medlemsstaterne skal overholde.

I praksis vil bæredygtighed i fremtiden blive et spørgsmål om overholdelse af lovgivningen. Nye krav til rapportering af bæredygtighedsdata vil blive implementeret gennem denne nye lovgivning - enten på EU-niveau eller direkte inden for medlemslandenes egne nationale retssystemer.

*ud af et samlet budget på 1,8 billioner EUR.

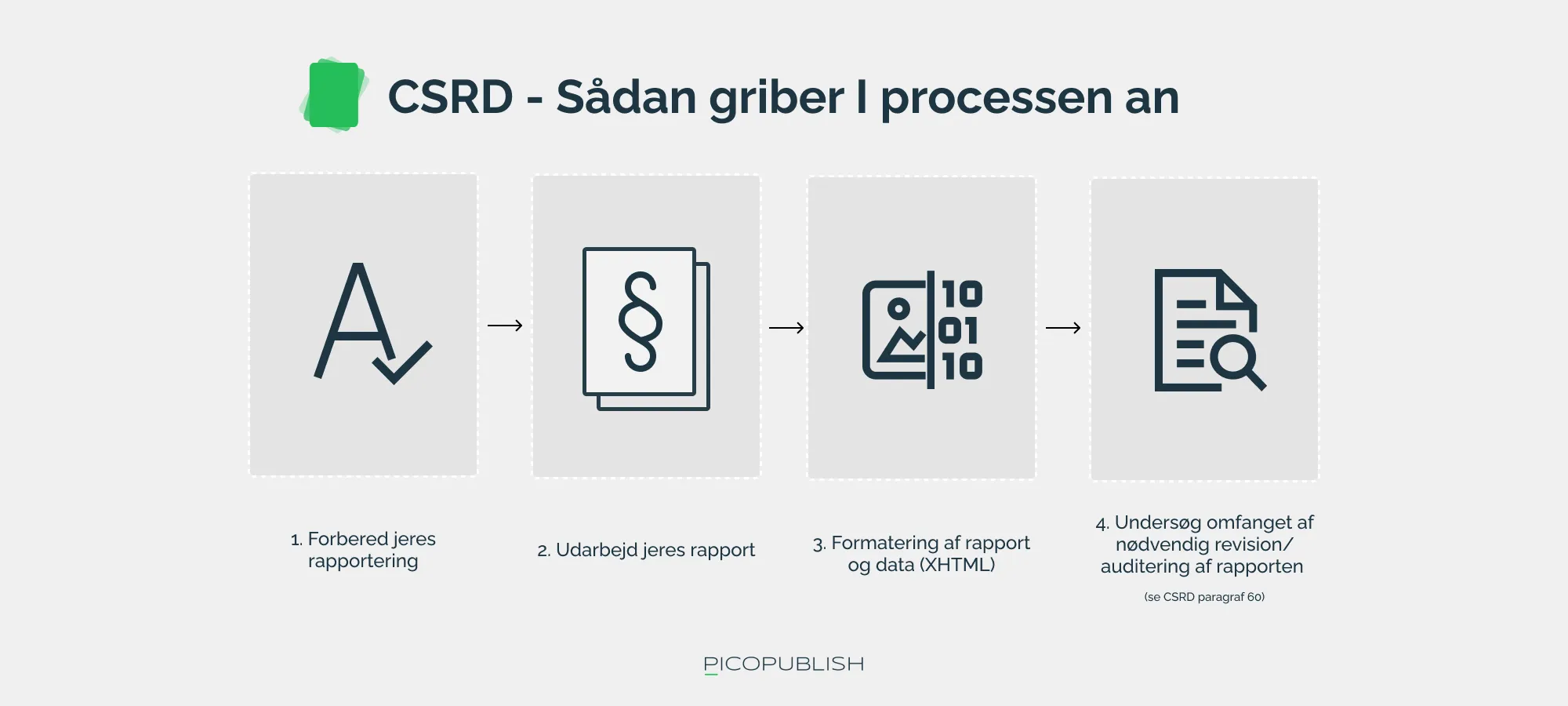

CSRD og bæredygtighedsrapportering - gældende ved lov fra finansåret 2024!

Det mest aktuelle eksempel på bæredygtighedslovgivning fra EU er Corporate Sustainability Reporting Directive (CSRD). CSRD-direktivet er særligt relevant af to årsager:

- CSRD har bred dækning, idet det gælder for alle virksomheder med 500+ ansatte og børsnoterede virksomheder, uden at der skelnes mellem brancher.

- CSRD kræver rapportering fra og med regnskabsåret 2024, hvilket er nu.

CSRD indebærer, at virksomheder fremover skal levere omfattende rapportering og dokumentation af deres sociale og miljømæssige påvirkninger på samfundet.

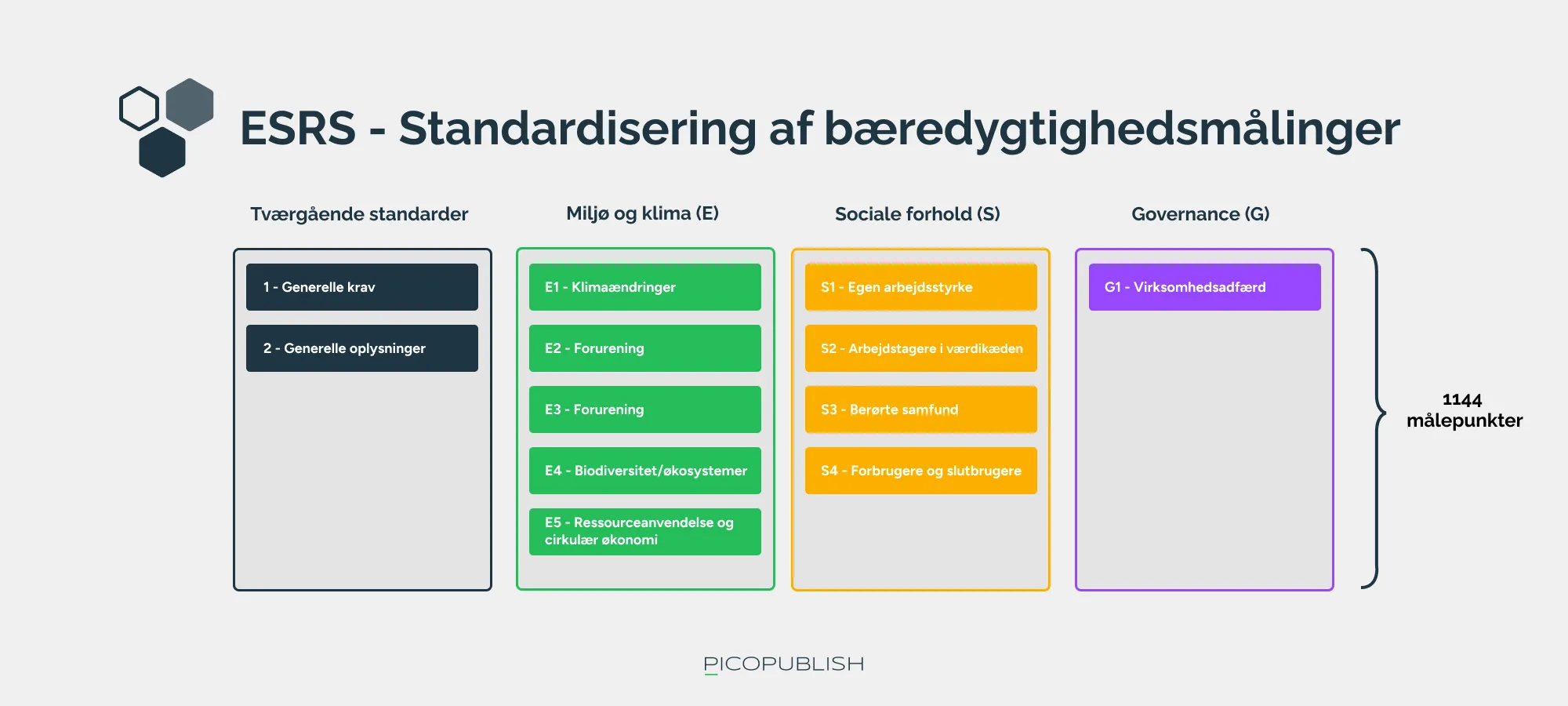

ESRS-standarden: 1144 målepunkter til CSRD-rapportering

Med udgangspunkt i ESRS-rapporteringsrammen, som trådte i kraft den 1. januar 2024, skal virksomheder omfattet af CSRD-direktivet rapportere, hvordan de påvirker miljøet og det omkringliggende samfund i de værdikæder, de indgår i.

Rapporteringen skal følge et "dobbelt væsentlighedsprincip". Dette princip indebærer, at virksomhederne holdes ansvarlige for, i hvilken grad de tager hensyn til deres egen indvirkning på sociale, politiske og miljømæssige forhold, som de mener påvirker deres handlinger på markedet.

En interessant detalje ved CSRD er, at det er op til hver enkelt virksomhed at vælge, hvilke parametre de vil rapportere om, hvilket betyder, at ingen virksomheder skal rapportere om alle 1144 parametre.

CSRD påvirker også de små virksomheder!

Uanset om en virksomhed er direkte eller indirekte omfattet af direktivets krav, vil de fleste virksomheder sandsynligvis skulle forholde sig til direktivets indhold. Som ofte set før vil større virksomheder forsøge at inddrage deres samarbejdspartnere i at opfylde bæredygtighedsrapporteringskravene forbundet med CSRD.

Mindre virksomheder bør derfor forberede sig på at skulle levere bæredygtighedsdata til deres samarbejdspartnere, som er direkte omfattet af direktivet.

Da CSRD er et EU-direktiv, vil direktivets indhold blive implementeret i medlemslandenes nationale lovgivning. I Danmark vil CSRD eksempelvis blive juridisk håndhævet fra den 1. juli 2024.

Skal vi snakke data?

Hvis du har lyst til at høre vores bud på, hvordan data kan hjælpe jeres forretning med at eksekvere, vækste og skalere, står vi klar til en uforpligtende snak.

Hvordan hænger CSRD sammen med de øvrige begreber?

De rapporter, som virksomheder fremover kommer til at udarbejde som en direkte konsekvens af CSRD-direktivets indførelse, vil indeholde ESG-data. Dette omfatter data om virksomhedens miljømæssige, sociale og governance-relaterede aktiviteter.

CSRD og ESG: Rapportering af bæredygtighedsdata

ESRS-standardens afsnit E1 ("Climate Change") fremhæver som eksempel:

"[...] an explanation of the decarbonisation levers identified, and key actions planned, including changes in the undertaking’s product and service portfolio and the adoption of new technologies in its own operations, or the upstream and/or downstream value chain" (Kilde: EFRAG).

Dette kræver, at virksomheder tager stilling til, hvordan deres produkter og services fremstilles, og hvilket CO2-aftryk produktion og salg har - både upstream og downstream.

Forholdet mellem CSRD og ESRS

CSRD-rapportering tager udgangspunkt i ESRS-standarden, der indeholder 14 kategorier og 1144 målepunkter. Virksomhederne skal i større eller mindre grad tage stilling til disse punkter i deres rapportering. Et PIM-system (Product Information Management) kan være nyttigt til at opbevare og strukturere data relateret til de produkter, en virksomhed køber og sælger, samt til at facilitere udarbejdelsen af rapporten.

Samspillet mellem CSRD og DPP

DPP (EU's kommende Digitale Produktpas) er et separat EU-initiativ, der sigter mod at skabe et digitalt bæredygtighedspas for produkter, som indeholder oplysninger om deres CO2-aftryk, genanvendelighed mv. Selvom der ikke er et direkte sammenfald mellem CSRD og DPP, kan det Digitale Produktpas fungere som en integreret del af CSRD-rapporteringen. Dette kan give virksomhederne en mulighed for at "slå to fluer med et smæk" ved at bruge data fra det Digitale Produktpas direkte i deres bæredygtighedsrapportering.

ESG - en samlende betegnelse for bæredygtighedsdata i et nyt EU-paradigme

ESG er en samlende betegnelse for forhold/data der relaterer sig til områderne "Environmental", "Social", og "Governance".

Begrebet "ESG" fungerer som et paraplybegreb for bæredygtighedsdata, hvilket gør "ESG" til en sandsynlig fast bestanddel af det sprog, vi kommer til at anvende, når vi fremover taler om den grønne omstilling og bæredygtighed.

Selvom begrebets oprindelse kan virke uklar, er det bredt anerkendt, at ESG-konceptet oplevede en genoplivning med Verdensbankens rapport "Who Cares Wins" fra 2004. Denne rapport, som havde fokus på grøn omstilling, introducerede ESG-data allerede i sin indledning, hvilket understreger dets betydning.

I takt med at verden bevæger sig mod en mere bæredygtig fremtid, vil alle, der beskæftiger sig med grøn omstilling og bæredygtighed, utvivlsomt møde ESG-begrebet. Det forventes at blive den samlende betegnelse for en række aktiviteter, kurser, certificeringer, og ydelser, der er relateret til bæredygtighedsrapportering - eksempelvis inden for rammerne af CSRD-direktivet.

Hvordan hænger ESG sammen med de øvrige begreber?

ESG repræsenterer det mest vidtrækkende begreb blandt dem, vi har nævnt. Næsten alle data, der vedrører bæredygtighedsrapportering, falder ind under de sociale, miljømæssige eller virksomhedsrelaterede (governance) kategorier;

- Når en virksomhed rapporterer om deres whistleblower-ordning i forbindelse med deres CSRD-rapport, falder dette under governance-aspektet.

- Når en virksomhed deler deres mål om at reducere energiforbruget i deres CSRD-rapport, adresserer de miljømæssige overvejelser.

Dette viser, hvordan ESG-begrebet fungerer som en integreret ramme for bæredygtighedsrapportering, hvor hver komponent – det være sig miljømæssig, social eller governance-relateret – spiller en væsentlig rolle i at forme virksomhedernes bidrag til en mere bæredygtig fremtid.

ESRS - standardisering af bæredygtighedsrapportering

Meget er blevet sagt om den grønne omstilling, som i mange år har været et centralt emne i virksomhedernes CSR-profilering. Dog er "præcis" sjældent et ord, der bliver forbundet med denne diskurs.

I de senere år er begreber som "Greenwashing" blevet en væsentlig del af debatten. I 2022, blev der afsagt dom i en sag, hvor en virksomhed blev dømt for at markedsføre PVC-berigede produkter som "miljøvenlige".

Bæredygtighedsstandarder og CSRD

For at gøre bæredygtighedsrapportering mere præcis og kvantificerbar, har EU i samarbejde med EFRAG udviklet ESRS-standarden, som udgør fundamentet for CSRD-rapporteringen.

EFRAG (European Financial Reporting Advisory Group) bistår EU i at udforme lovgivning og standarder for finansiel rapportering. Med ESRS (European Sustainability Reporting Standards) har EFRAG skabt en omfattende rapporteringsskabelon bestående af 1144 punkter, der tjener som grundlag for virksomhedernes CSRD-rapportering.

Rapportering af "væsentlige" parametre

Virksomhederne påkræves at foretage en dobbelt væsentlighedsvurdering for at afgøre relevansen af forskellige sociale, miljømæssige eller samfundsmæssige forhold til rapportering. Dette dobbelte væsentlighedsprincip sikrer, at virksomheder overvejer både deres indvirkning på og deres påvirkning af ESG-parametre.

Derved opfordres virksomheder til at stille sig selv overfor et etisk og moralsk spejl, når de rapporterer om forhold, der berører personale, miljø, ansættelsesforhold og generelle tendenser i lokalsamfundet.

ESRS-standarden: en omfattende rapporterings-ramme

ESRS-standarden omfatter 12 kategorier:

- General principles

- General disclosures

- Climate Change

- Pollution

- Water & marine resources

- Biodiversity & ecosystems

- Resource use and circular economy

- Own workforce

- Workers in the value chain

- Affected communities

- Consumers and end-users

- Business conduct

Disse kategorier afspejler bredden af bæredygtighedsrapporteringens omfang. Både store og små virksomheder skal forberede sig på, at data om disse områder snart vil blive en afgørende faktor i deres handelsrelationer.

De virksomheder, der har de nødvendige data, bliver attraktive handelspartnere, mens dem uden data risikerer at blive udelukket fra de forsyningskæder, hvor elektronisk dataudveksling (EDI) bliver en forudsætning for samarbejde.

Hvordan hænger ESRS sammen med de øvrige begreber?

ESRS (European Sustainability Reporting Standards) er udarbejdet af EFRAG, der er en privat, EU-støttet rådgivningsvirksomhed, som udarbejder retningslinjer for bl.a. finansiel rapportering i Europa.

Sådan hænger ESRS og CSRD sammen - den bagvedliggende rapporteringsstandard

CSRD-rapporten skal kort og godt tage afsæt i ESRS-standarden. ESRS-standarden rummer 14 kategorier og 1144 målepunkter, som virksomheder i større eller mindre grad skal tage stilling til, når de udarbejder deres ESG-rapporter.

Sådan hænger ESRS og DPP sammen - den bagvedliggende rapporteringsstandard

DPP og ESRS har det til fælles, at de begge er værktøjer til måling og rapportering af ESG-data.

DPP-konceptet er fortsat så nyt, at vi endnu ikke ved, hvilke krav der vil blive stillet til virksomhederne.

Særligt for DPP er det dog, at vi her snakker om produkt-relatere data. I dette sammenhæng markerer PIM-systemet sig som en oplagt kandidat til at indsamle, organisere og publicere de nødvendige data. Det har vi skrevet en artikel om her - "Hvorfor er EU's kommende "Digitale Produkt Pas" interessant for PIM-systemejere?".

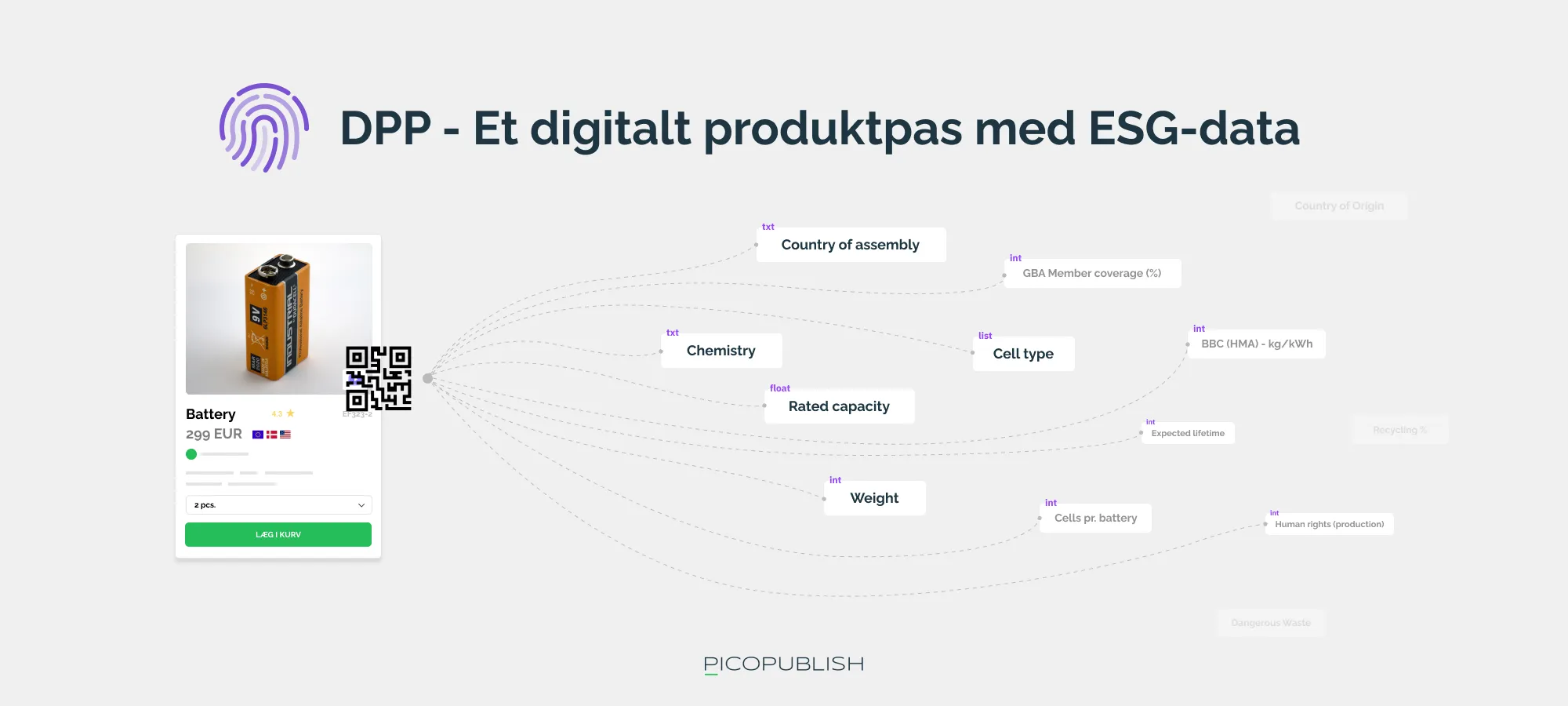

DPP - ideen om et Digitalt produktpas rykker nærmere

Som det fysiske pas, vi er bekendt med, fungerer det digitale produktpas (DPP) som et dokument, der ledsager et givent produkt gennem hele dets livscyklus - fra fremstilling til bortskaffelse.

Passets hovedformål er at tjene som en central informationskilde om produktets miljøegenskaber, inklusiv dets genanvendelighed.

På nuværende tidspunkt er det digitale produktpas endnu i udviklingsfasen. I 2022 udgav en EU-komité et dokument med titlen "On making sustainable products the norm", hvori det digitale produktpas omtales som følger:

"Digitale produktpas vil blive standarden for alle produkter reguleret under ESPR, hvilket muliggør, at produkter kan mærkes, identificeres og forbindes med data, der er relevante for deres cirkularitet og bæredygtighed […] Afhængigt af det specifikke produkt kan dette inkludere oplysninger om energiforbrug, genanvendt materiale, tilstedeværelse af problematiske stoffer, holdbarhed, reparerbarhed inklusiv en reparerbarhedsvurdering, tilgængelighed af reservedele og genanvendelighed."

(Kilde: Europa.eu)

Kravet om dokumentation dækker produktets hele livscyklus

Alt fra indkøb af materialer til genanvendelsesmuligheder skal givetvis dokumenteres i det digitale produktpas.

I første omgang vil adgangen til passet være rent digitalt (fx via en QR-kode, en NFC-chip, eller et RFID-tag).

Dataindsamlingen begynder derfor allerede i produktets designfase, hvor der dokumenteres:

- Hvilke materialer produktet indeholder

- Hvor materialerne stammer fra

- Produktionsstedet (ifm. fragt/shipping)

Planen er, at det digitale pas løbende skal opdateres med detaljer om salg, transport, eller hvis produktet har gennemgået reparationer.

Koncept om et Digitalt produktpas er utvivlsomt ambitiøst, og dets succes afhænger af oprettelsen og vedligeholdelsen af tusindvis af datapunkter relateret til produktion, logistik, service og disposal af produkter eller produktdele.

Demo af et Digitalt produktpas fra Global Battery Alliance

En af de brancher der først rammes af krav til bæredygtighed, er batteribranchen. Af selvsamme årsag har den globale sammenslutning af batteriproducenter lavet et proof of concept på et Digitalt produktpas, der løfter opgaven med at præsentere data relateret til batteriers bæredygtighedsprofil.

Hele denne demo er digital, og kan ses her: https://www.globalbattery.org/action-platforms-menu/pilot-test/pilot-1/.

Læs mere om bæredygtighedsrapportering

Er du klar til en uforpligtende snak?

Har du læst hvad du skulle, og er du klar til at tage en konkret snak om udfordringer, behov og løsninger, er du velkommen til at kontakte os i dag.

Kontakt